Flux industriels mondiaux : une nouvelle amélioration de notre processus d'investissement systématique

Yuangao Liu et Amadeo Alentorn décrivent une nouvelle amélioration que l'équipe systématique de Jupiter a développée et intégrée dans son processus d'investissement.

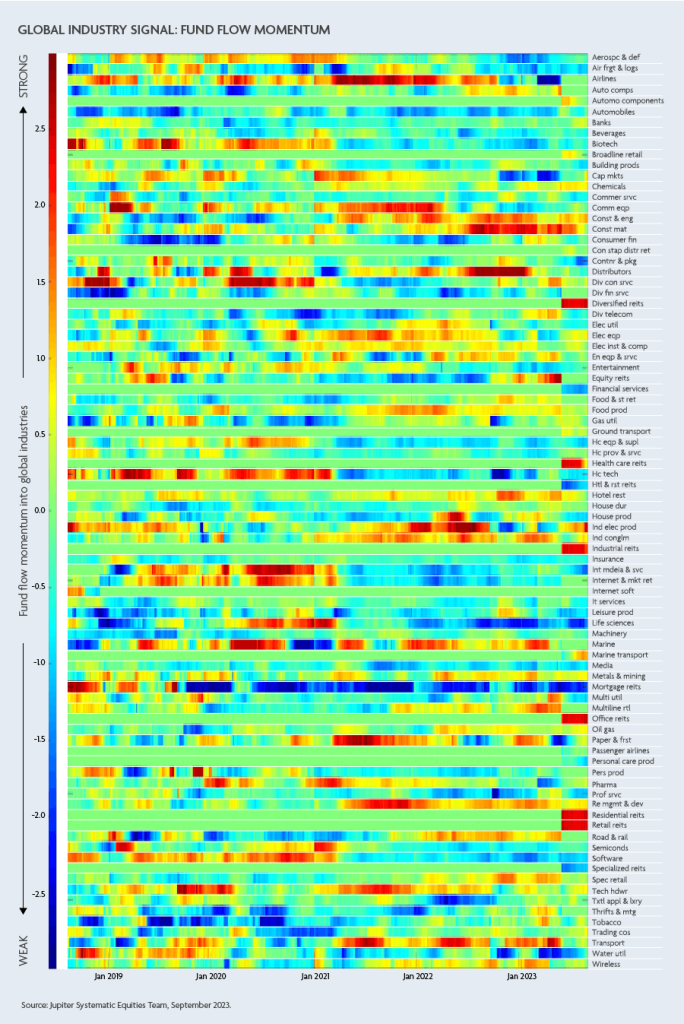

Cette amélioration repose sur notre analyse des flux dans les industries mondiales. Les flux désignent les entrées et sorties d’argent dans des fonds représentatifs, ainsi que sur quels titres, secteurs et industries ces fonds allouent leurs actifs. Par industries, nous entendons les industries GICS de MSCI à l’échelle mondiale : par exemple, les compagnies aériennes, les banques, l’équipement électrique, l’assurance, les logiciels et les services d’eau. Actuellement, il y a 74 industries dans la classification GICS de MSCI. En analysant attentivement l’argent qui circule à travers les fonds pour chaque industrie, nous pensons pouvoir investir de manière plus efficace dans chacune d’elles, dans le cadre de l’ensemble de notre processus d’investissement.

Cette amélioration repose sur une intuition simple : à mesure que l’argent afflue vers les fonds pertinents et qu’ils allouent des ressources à des industries spécifiques, cela tend à augmenter les prix des actions dans ces industries. Notre analyse a confirmé cette intuition simple par une recherche empirique très détaillée basée sur de grandes quantités de données. Après plusieurs mois de recherches approfondies et de tests réussis, nous avons désormais mis en place la nouvelle amélioration des flux au niveau des industries dans l’ensemble des stratégies systématiques que nous gérons, aussi bien long-short que long, pour toutes les régions.

Alpha provenant des industries

Il serait possible de gérer un processus systématique en neutralisant l’exposition au niveau de l’industrie et en se concentrant entièrement sur la sélection d’actions. Cependant, nous croyons qu’il est possible de générer de l’alpha via l’exposition aux industries. Depuis de nombreuses années, nous avons développé et utilisé des signaux qui nous aident à nous positionner dans les secteurs et les industries, et ce nouveau composant des flux au niveau des industries est une façon d’améliorer notre analyse existante, représentant ainsi une évolution au sein de notre programme de recherche à long terme. Plus précisément, il renforce nos signaux de court terme au niveau de l’industrie dans notre critère de sélection d’actions basé sur la dynamique du marché. Il complète les signaux existants dans nos critères de sélection d’actions basés sur le sentiment et la dynamique du marché. (Nous avons cinq critères principaux de sélection d’actions : dynamique de valorisation, soutenabilité de la croissance, sentiment, qualité du management et dynamique du marché.)

Ceux qui connaissent notre processus savent que le gros de la surperformance par rapport à l’indice de référence est historiquement attribuable à la sélection des actions (choix individuel des actions), et seulement une faible part est attribuable à l’allocation sectorielle.

Nous pensons que ce nouveau renforcement sur les flux au niveau des industries a le potentiel d’augmenter notre alpha provenant de l’allocation sectorielle, sans nuire à la sélection des actions. Cependant, nous nous attendons à ce que la majeure partie de notre alpha continue de provenir de la sélection des actions comme auparavant. Nous croyons en des améliorations progressives et bien étudiées qui s’accumulent au fil du temps.

Au cours des derniers mois, nous avons fait état de nombreuses améliorations apportées à notre processus, parmi lesquelles celle sur les flux au niveau des industries n’est que la dernière en date².

Momentum et flux de fonds

Alors que le momentum générique a été largement étudié, à l’inverse, le momentum spécifique aux flux est un domaine sous-étudié, selon nous. Un des universitaires qui a ouvert la voie dans ce domaine est Dong Lou, professeur de finance à la London School of Economics, qui a étudié l’effet significatif des flux sur les performances des 4. Le professeur Lou est également consultant académique auprès de l’équipe systématique de Jupiter.

Nous pensons que notre nouvelle amélioration sur les flux au niveau des industries va au-delà des recherches académiques publiées existantes. Nous l’avons découverte grâce à des investigations empiriques sur des centaines de gigaoctets de données. Dans la recherche académique, il est courant que les données sur les flux souffrent d’une faible fréquence et de délais temporels prolongés. Cela émousse la précision de l’analyse. Nous avons pu identifier un fournisseur de données tiers qui améliore à la fois la fréquence et le délai temporel de ces données. Une analogie serait l’utilisation d’un microscope plus puissant, vous permettant de voir plus de détails.

L’amélioration des flux au niveau des industries s’appuie sur des recherches antérieures que nous avons menées sur les flux de fonds. En novembre 2021, nous avons introduit un nouveau composant pour extraire des informations utiles au niveau des actions à partir des flux 5. L’amélioration actuelle se distingue par le fait qu’elle se concentre sur les informations au niveau de l’industrie mondiale. Le signal des flux utilise les informations que nous avons découvertes dans les données sur les flux pour orienter nos attentes concernant les modèles de rendement futurs des actions individuelles, tandis que le nouveau signal au niveau de l’industrie mondiale se concentre sur les informations agrégées dans les groupes définis par les industries GICS, également augmentées par l’effet de décalage au sein de chaque groupe.

Depuis de nombreuses années, nous avons intégré (dans notre critère de sélection d’actions basé sur le sentiment) des signaux basés sur la recherche des analystes sell-side ; nous sommes heureux que tant l’amélioration des flux de 2021 que la nouvelle amélioration des flux industriels ajoutent des signaux basés sur la recherche des analystes buy-side, élargissant ainsi notre analyse de l’activité des participants sur le marché.

Au cœur de la philosophie systématique de Jupiter se trouve un effort de recherche continu et discipliné visant à garantir que notre processus d’investissement s’améliore avec le temps. Au cours des 18 dernières années, cette philosophie a entraîné un flux régulier de changements évolutifs dans notre processus d’investissement, conduisant à des améliorations de nos rendements ajustés du risque au fil du temps. Nous avons actuellement plusieurs autres projets de recherche passionnants en cours, et nous avons hâte de vous fournir plus de détails à ce sujet en temps voulu.

2 Pour un aperçu de nos améliorations au cours des dernières années, veuillez consulter https://www.jupiteram.com/uk/en/professional/insights/gear-enhancing-our-investment-process/

3 Un document fondateur est l’article de Jegadeesh, Narasimhan et Titman, Sheridan, « Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency » (1993), The Journal of Finance, 48, 1, pp. 65-91.

4 Lou, Dong, « A flow-based explanation for return predictability » (2012), Review of Financial Studies 25, pp. 3457-3489.

5 https://www.jupiteram.com/uk/en/professional/insights/go-with-the-flo-a-new-alpha-model-factor/

Jupiter Merian Global Equity Absolute Return Fund

Trouver de la diversification en période de marchés incertains.

Dernières réflexions

Thematic investing: a systematic approach

Investir à l'ère de la surinformation

Webcast: How can investors navigate uncertainty?

Perspectives 2024 : Trois Conseils Pour Les Investisseurs Souhaitant Naviguer Dans Un Environnement Incertain

Une caractéristique clé de l’approche d’investissement de Jupiter est que nous évitons l’adoption d’une vision globale, préférant plutôt permettre à nos gestionnaires de fonds spécialisés de formuler leurs propres opinions sur leur classe d’actifs. Par conséquent, il convient de noter que les opinions exprimées, y compris celles concernant les considérations environnementales, sociales et de gouvernance, sont celles de l’auteur (ou des auteurs) et peuvent différer des opinions des autres professionnels de l’investissement de Jupiter.