新興市場債券市場處於「觀望」格局

Alejandro Arevalo 解釋新興市場債券於年初至今發生的事情,以及為什麼在投資新興市場債券時,審慎篩選至關重要。

去年兩大不利因素在2023年年初變成利好因素:中國扭轉其零感染政策,市場再次預測其國內生產總值增長將會轉強,而美國國庫債券亦大幅上升。因此,雖然許多新興市場債券投資者在2022年遵循「先沽售再發問」的慣常做法,但隨著我們踏入2023年,投資者開始重返該資產類別,將配置比重由持輕調高至市場中性。

然而,隨著時間過去,投資者目前或重新採取「觀望」態度,因為新興市場債券似乎受困於在美國發生的事情。

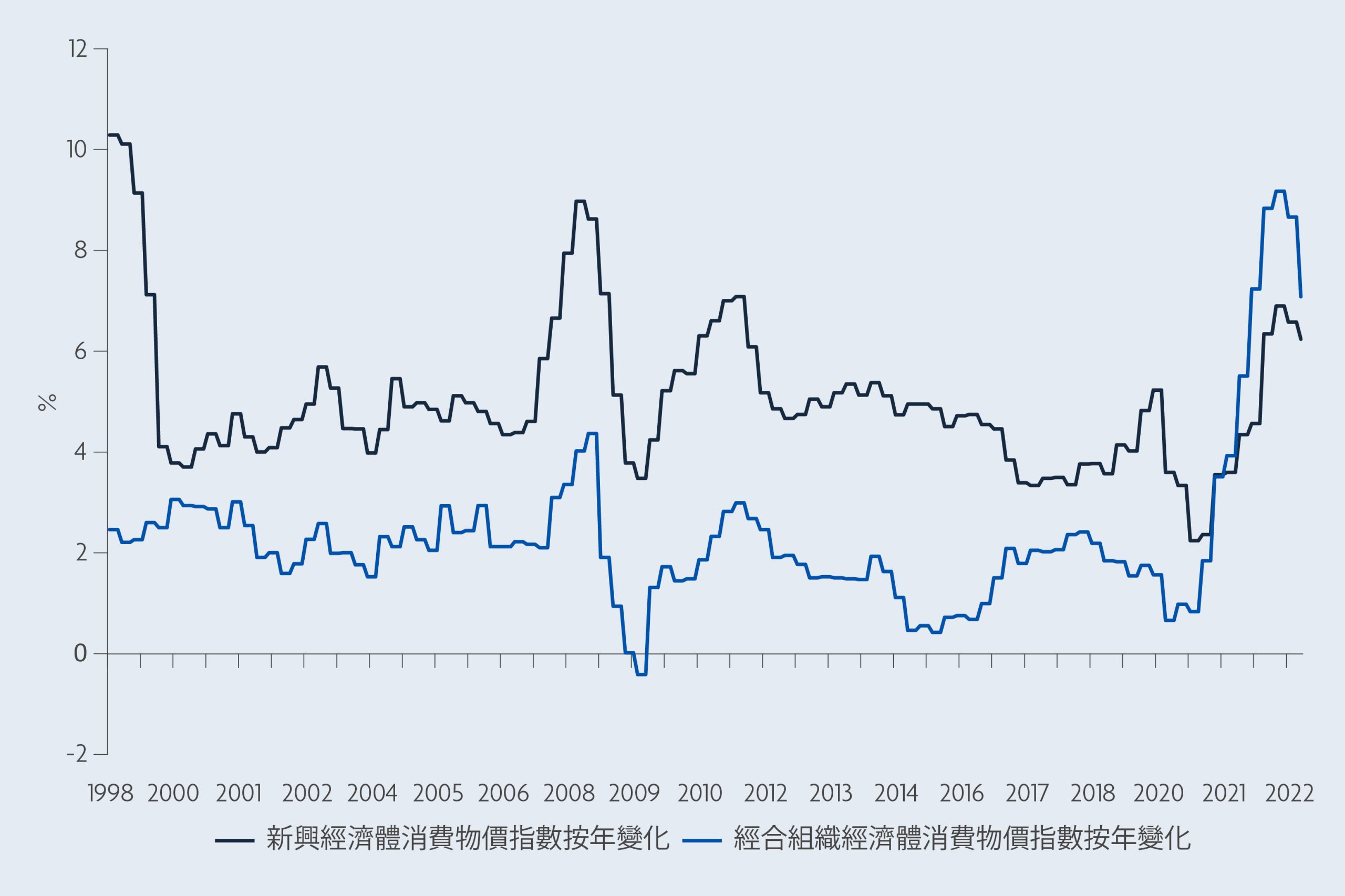

儘管新興市場債券最初在今年年初上升,但市場此後已回吐了相關升幅,新興市場息差目前反映最壞情景。然而,新興市場債券的基本因素繼續走強,多個新興市場的發展正面。

技術因素方面,發行人意識到發債成本極高,因此未贖回的新興市場債券數量持續減少。2022年的淨發行量為-2,300億美元,年初至今的淨發行量為-660億美元。去年,有投資者擔心發行人無法進入國際市場可能導致違約率飆升,但實際上,發行人已成功在當地債券市場發債。這意味著市場加強了深度,資產與負債之間沒有出現錯配。

隨著時間推移,我們認為不確定性有可能繼續存在,投資者在等待聯儲局下一步行動之際將繼續處於這種「觀望」狀態。然而,假如留意出現息差的領域,我們認為投資者的等待將得到補償,而且由於存續期亦容易管理,目前的重點在於避免違約。

目前,多個新興市場國家的通脹預期似乎已經見頂。假如多間新興市場央行選擇早於聯儲局開始減息,我們會感到詫異,但倘若新興市場通脹預期保持穩定或開始回落,新興市場央行將有更大空間刺激經濟。這意味著新興市場不僅關乎增長走勢,亦關乎通脹走勢。

就潛在經濟衰退而言,我們不知道經濟將出現深度衰退抑或溫和衰退。然而,由於投資者目前對投資於新興市場債券等他們視為「較高風險」的資產類別感到不安,我們得以調高信貸質素,以吸引息差投資於基本因素強勁的投資級別信貸,這些公司有更大機會駕馭經濟衰退。

一如既往,我們強調投資者必須意識到新興市場國家各有不同,投資範圍相當多元化。因此,在投資新興市場債券時,審慎篩選仍然至關重要。

近期調整方面,我們增加對亞洲的持倉,主要是中國以外的持倉,尤其是泰國、新加坡、香港及澳門。由於亞洲佔參考基準(主要由投資級別債券組成)的40%,許多投資者往往持輕亞洲市場。為了增加我們對亞洲的持倉,我們減少了對中東的配置。中東地區去年表現理想,這是由於油價強勁及流動性理想,當地人購買大量債券;然而,其估值開始變得昂貴,因此我們已鎖定部分利潤,尤其是在石油及天然氣行業。我們已持重拉丁美洲一段時間,而雖然不斷變化的政局使我們不斷轉移對該地區的持倉,但該市場的估值仍然吸引。

積極思維 睿智投資: 獨立思考

木星資產管理投資方針的關鍵特徵是我們避免採取公司觀點,因此我們的專業基金經理能為其資產類別提供自己獨特的投資觀點及理念。因此,所表達的任何觀點 -當中包括與環境、社會和管治考慮相關的事項 - 都是基金經理個人的觀點,可能有別於其他木星投資專才的觀點。

重要資料

本文件由木星資產管理發行,並未經香港證監會審核。建議閣下謹慎行事。如果您對本文件內容有任何疑問,請諮詢您個人的獨立理財顧問。閣下投資的價值和收入可升可跌,而且可能會受到匯率變化影響,閣下可能無法取回全數投資金額。過往表現並不代表未來的表現。本文件僅作資訊用途,並非出售之要約或買入之邀請。尤其是,本文件並不構成在任何進行要約或招攬屬非法的司法管轄區,或進行有關要約或招攬的人士並不合資格在該司法管轄區進行要約或招攬,或接收者在該司法管轄區接收有關要約和招攬可能屬不合法的一項要約或招攬。任何持股和股票示例僅用於說明目的,不應視為投資建議。所表達的觀點是演講者在準備時的觀點,並且將來可能會更改。獲得本文件的任何人士有責任了解及遵守相關司法管轄區的所有適用法律及規例。本資料及其提供的任何意見乃取自或基於相信為可靠的來源,但不保證其準確性。因本資料而造成的任何間接損失恕不負責。