澳洲︰亞太區被忽視的明珠?

Jason Pidcock 和 Sam Konrad 探討了澳洲的投資吸引力。澳洲是否不合理地被投資者忽視?

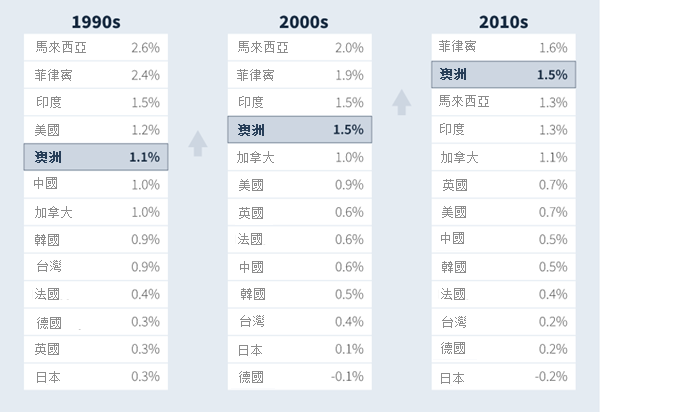

「已發展市場」及「人口增長」通常並不密切相關。瑞銀及Refinitiv的數據顯示,自本世紀初以來,美國、英國、法國、日本及德國的人口增長率已由1990年代的水平下降至平均每年持續低於1%的水平,其中,2000年代的德國及2010年代的日本的人口實際上正在減少。

相比之下,澳洲的人口增長率更類似於新興市場,自1990年代以來一直增加,並在新冠病毒疫情爆發前的20年間維持在1.5%,與印度、馬來西亞及菲律賓相若。

一個國家的命運至少在某程度上由地理環境決定。澳洲顯然是幅員廣闊的國家,同時在全球的地理位置偏遠,並且與大部分以英語為母語的國家存在巨大時差。因此,在澳洲經商須面對物流上的挑戰,從而減少了剛進入市場的公司顛覆澳洲國內市場的誘因,而少數行業中的老牌公司則擁有很高的盈利能力。

對於投資者而言,高及可持續的盈利能力已是吸引的特質,但澳洲更為渴求收益的投資者提供了另一個誘因:澳洲上市公司的股息率幾乎是全球平均水平的兩倍。在我們進入稱得上是全球經濟增長長期放緩的時代之際,這誘因顯得尤其重要,並為股票收益投資者提供充滿機會的市場,使其得以尋找高息股而不必犧牲公司質素。

澳洲公司亦已證明其與全球經濟週期的關係較低,至少在公司盈虧方面如此,這主要是由於它們傾向著重國內市場多於國際市場。這並不表示澳洲已完全與國際市場脫鈎——的確,天然資源股票,以及某程度上的金融股均受到全球經濟環境的影響。但撇除這兩個行業後,澳洲股票市場的淨利潤與全球生產總值增長的相關性不到已發展市場的一半。1

自成立以來,我們的亞太區(日本除外)股票收益策略一直大幅持重澳洲股票,此部署既是出於上述的宏觀原因,亦是由於個別澳洲上市公司具備獨特的股票特質。然而,我們經常認為澳洲市場遭全球投資者忽視。其背後原因有待商榷,但可能是因為澳洲通常與多個新興市場一併納入市場指數,使其看似是個奇怪的異數。

另一個更合理的說法是投資者發現澳洲的房地產市場泡沫化,消費者負債累累,因此擔心如2008年般的經濟危機或在未來出現。我們並未完全排除這些憂慮(例如,我們幾乎沒有直接投資澳洲房地產市場),但我們認為,另一方面的理據更加有力——澳洲經濟的基本因素極為強勁,其失業率低、政府債務少,並擁有龐大的經常賬盈餘。

最終,我們認為,各種利好因素的結合將在未來數年利好澳洲股市,我們預計澳洲市場將超越多個地區性及全球性市場。因此,澳洲仍然是我們投資組合中配置權重最高的單一國家。

積極思維 睿智投資: 獨立思考

木星資產管理投資方針的關鍵特徵是我們避免採取公司觀點,因此我們的專業基金經理能為其資產類別提供自己獨特的投資觀點及理念。因此,所表達的任何觀點 -當中包括與環境、社會和管治考慮相關的事項 - 都是基金經理個人的觀點,可能有別於其他木星投資專才的觀點。

重要資料

本文件由木星資產管理發行,並未經香港證監會審核。建議閣下謹慎行事。如果您對本文件內容有任何疑問,請諮詢您個人的獨立理財顧問。閣下投資的價值和收入可升可跌,而且可能會受到匯率變化影響,閣下可能無法取回全數投資金額。過往表現並不代表未來的表現。本文件僅作資訊用途,並非出售之要約或買入之邀請。尤其是,本文件並不構成在任何進行要約或招攬屬非法的司法管轄區,或進行有關要約或招攬的人士並不合資格在該司法管轄區進行要約或招攬,或接收者在該司法管轄區接收有關要約和招攬可能屬不合法的一項要約或招攬。任何持股和股票示例僅用於說明目的,不應視為投資建議。所表達的觀點是演講者在準備時的觀點,並且將來可能會更改。獲得本文件的任何人士有責任了解及遵守相關司法管轄區的所有適用法律及規例。本資料及其提供的任何意見乃取自或基於相信為可靠的來源,但不保證其準確性。因本資料而造成的任何間接損失恕不負責。